Các ngân hàng truyền thống đang nghĩ cách phản công trước sự lớn mạnh của các đối thủ kỹ thuật số.

Kỹ thuật số "phá bĩnh"

Các khách hàng trực tuyến mang đến mức sinh lợi cao hơn 1/3 so với các khách hàng dựa vào ngân hàng truyền thống, theo Piyush Gupta, CEO của ngân hàng lớn nhất Singapore DBS, đã bảo với các nhà đầu tư như thế cách đây 1 năm trong một cuộc họp trình bày về chiến lược số của Ngân hàng. Lời nhận xét này đã đưa cổ phiếu DBS tăng mạnh sau đó.

Kể từ khi ra mắt các ngân hàng “phá bĩnh” dựa trên nền tảng di động tại Ấn Độ và Indonesia trong 2 năm qua, DBS đã thu hút hơn 2,6 triệu người đăng ký bằng cách sử dụng phần mềm nhận diện dấu vân tay để “khớp” họ với chứng minh nhân dân sinh trắc học. Những khách hàng kỹ thuật số mới như vậy hiện tạo ra ROE (lợi nhuận/vốn) trung bình 27% cho DBS, so với mức 18% từ các khách hàng sử dụng chi nhánh ngân hàng truyền thống.

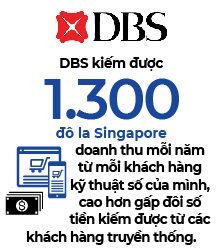

DBS cho biết kiếm được 1.300 đô la Singapore (722 bảng Anh) doanh thu mỗi năm từ mỗi khách hàng kỹ thuật số, cao hơn gấp đôi con số kiếm được từ khách hàng truyền thống. Khách hàng kỹ thuật số khiến DBS tốn 478 đô la Singapore/người/năm cho các khoản chi phí thâu tóm và chi phí hành chính, so với mức chi phí 306 đô la Singapore đối với mỗi khách hàng truyền thống.

Những con số này lý giải vì sao giá cổ phiếu DBS đã tăng hơn 40% vào năm ngoái và vẫn đang qua mặt gần như tất cả các đối thủ lớn mặc dù có phần chậm lại trong năm nay. Vốn hóa thị trường 61 tỉ đô la Singapore của DBS cũng hiện cao hơn nhiều đối thủ châu Âu, trong đó có Barclays, BBVA và Deutsche Bank.

Rất ít ngân hàng có thể xử lý tốt thách thức từ sự phá bĩnh của các đối thủ kỹ thuật số đang càn quét qua ngành tài chính ngân hàng như DBS. Chỉ riêng tại châu Âu, có 1.400 ngân hàng thế hệ mới (neo-bank), các nhà cung cấp dịch vụ thanh toán và fintech mới đã không ngừng xuất hiện kể từ năm 2005, theo nghiên cứu của Accenture. Tính đến năm 2016, nhóm này đã tạo ra 58 tỉ euro doanh thu hằng năm, tương đương 6-7% tổng doanh thu của ngành. Sức nóng thị trường càng gia tăng khi các tập đoàn công nghệ lớn đang ra sức đào sâu vào các dịch vụ tài chính của họ.

Tập đoàn thương mại điện tử Amazon, chẳng hạn, đang cung cấp các dịch vụ thanh toán và các khoản vay cho những đối tác kinh doanh trên nền tảng của mình trong khi Facebook lại có giấy phép về dịch vụ tiền điện tử tại Ireland và ứng dụng nhắn tin WhatsApp của mạng xã hội này đang xây dựng một dịch vụ thanh toán ở Ấn Độ. Alibaba và Tencent đã trở thành những người chơi chiếm lĩnh thị trường thanh toán 5.500 tỉ USD của Trung Quốc.

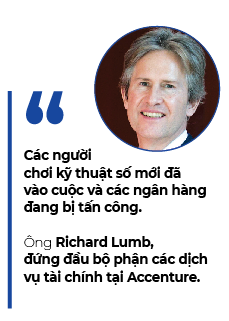

“Những tay chơi kỹ thuật số mới đã vào cuộc và các ngân hàng đang bị tấn công… Điều mà các ngân hàng lo sợ là tình trạng rò rỉ khách hàng và sự rò rỉ này đang trở thành “nạn lụt” qua thời gian”, Richard Lumb, đứng đầu bộ phận các dịch vụ tài chính tại Accenture, cảnh báo.

Các ngân hàng đang đối phó theo nhiều cách khác nhau trước mối đe dọa kỹ thuật số này. Tờ Financial Times đã phỏng vấn nhiều ông chủ ngân hàng, các chuyên gia tư vấn và các nhà điều hành trong những công ty fintech để tìm hiểu xem các ngân hàng đang phản công như thế nào. Có 5 chiến lược đang được các ngân hàng áp dụng.

Thứ nhất, một số ngân hàng cho rằng phương pháp phòng vệ tốt nhất là tấn công. Theo đó, những ngân hàng có các chiến lược phát triển kỹ thuật số tiên tiến nhất như DBS đã tung ra các ngân hàng số của riêng họ để bước vào các thị trường mới hoặc bảo vệ các thị trường cũ. Goldman Sachs đã ra mắt một bộ phận cho vay và tiết kiệm kỹ thuật số tiêu dùng cách đây 2 năm. Bộ phận kỹ thuật số mới có tên Marcus đã thu hút hơn 25 tỉ USD tiền gửi và cho vay 3 tỉ USD cho các khách hàng, tạo ra hơn 1 tỉ USD doanh thu mới cho ngân hàng này.

Marcus gần đây đã đặt chân đến Anh trong cuộc bành trướng ra quốc tế lần đầu tiên, chào mức lãi suất cao nhất tại nước này để thu hút người gửi tiền. Ngân hàng Hà Lan ING cũng áp dụng phương thức tương tự khi ra mắt Yolt vào năm ngoái, giúp khách hàng sắp xếp các thông tin tài chính của họ vào một chỗ, theo dõi chi tiêu và tiết kiệm của bản thân và nhắc nhở họ để dành tiền thanh toán các hóa đơn hằng tháng. Yolt đã thu hút được hơn 400.000 người sử dụng tại Anh và gần đây tuyên bố các kế hoạch bành trướng sang Pháp và Ý.

Không ít ngân hàng lại chọn phương án M&A. Do phải gánh khoản chi phí khổng lồ bên cạnh sự phức tạp trong việc duy trì các hệ thống truyền thống, một số ngân hàng nhận thấy sẽ dễ hơn khi mua hoặc đầu tư vào một startup đã phát triển được nền tảng số từ con số 0.

Một ngân hàng đã theo đuổi chiến lược này là BBVA của Tây Ban Nha khi mua lại hàng loạt các startup kỹ thuật số như Simple ở Mỹ, Atom Bank ở Anh và Holvi ở Phần Lan. BBVA đã đầu tư 250 triệu USD vào Propel Venture Partners, một quỹ đầu tư mạo hiểm độc lập chuyên đầu tư vào các fintech trên khắp thế giới.

Liên minh công thủ

Các ngân hàng cũng thực hiện chiến lược liên minh hợp tác. Nhiều ông chủ ngân hàng truyền thống luôn ta thán về luật chơi không công bằng khi các tập đoàn công nghệ lớn được phép cung cấp các dịch vụ tài chính mà không bị trói buộc bởi các quy định tài chính khắt khe như các ngân hàng truyền thống. Nhưng điều đó không ngăn được một số ngân hàng bắt tay với các tập đoàn công nghệ.

Tại châu Á, Standard Chartered đã bắt tay với Alipay của Trung Quốc để tung ra một dịch vụ kiều hối kỹ thuật số sử dụng công nghệ blockchain để gửi tiền xuyên biên giới một cách nhanh chóng với giá rẻ. Bộ đôi này cũng đã bắt tay với Gcash, chi nhánh thanh toán di động của Globe Telecoms ở Philippines, cho phép người tiêu dùng gửi tiền giữa Hồng Kông và Philippines bằng điện thoại di động. Kế hoạch của họ là mở rộng dịch vụ này sang nhiều thị trường khác.

Một chiến lược khác được dùng để đối phó với các đối thủ kỹ thuật số là đa dạng hóa. Một số ngân hàng đang sử dụng các công nghệ mới để tiến vào các thị trường mới. Dave McKay, CEO Royal Bank of Canada (RBC), gần đây công bố chiến lược biến ngân hàng lớn nhất Canada trở thành một nền tảng rộng lớn hơn chuyên cung cấp đa dạng các dịch vụ, từ việc đăng ký thành lập doanh nghiệp cho đến hỗ trợ thuê nhà trên Airbnb. Khi các khách hàng muốn bán hoặc mua nhà, RBC sẽ cung cấp dịch vụ tìm hiểu các vùng lân cận, di chuyển đồ đạc, sơn nhà và thậm chí đổ rác mỗi tuần.

Các ngân hàng khác cũng đang bành trướng mạnh mẽ. Barclays cung cấp cho khách hàng các dịch vụ lưu trữ những giấy tờ quan trọng như hộ chiếu và giấy khai sinh trên đám mây. Commonwealth Bank of Australia cung cấp cho doanh nghiệp những thông tin sâu hơn về thói quen chi tiêu của khách hàng thông qua công cụ Daily IQ.

“Nếu không thể đánh bại họ thì chơi theo cách của họ” cũng là một trong những chiến lược được các ngân hàng triển khai. Mối đe dọa từ cạnh tranh kỹ thuật số quá lớn đến nỗi một số ngân hàng quyết định điều chỉnh mô hình kinh doanh cho phù hợp. Ana Botín, Chủ tịch điều hành của Banco Santander (Tây Ban Nha), cho biết bà chứng kiến con trai mình sử dụng dịch vụ chuyển tiền xuyên biên giới của một đối thủ vì giá rẻ hơn và nhanh hơn. Chính điều đó đã thuyết phục bà đưa Santander trở thành ngân hàng quốc tế đầu tiên tung ra dịch vụ thanh toán xuyên biên giới dựa trên blockchain.

Nỗ lực là thế, nhưng không phải ngân hàng truyền thống nào cũng thành công như DBS. Cách đây 5 năm BNP Paribas (Pháp) đã tung ra ngân hàng số hoạt động độc lập là Hello Bank. Nhưng đến nay Hello Bank mới chỉ có hơn 3 triệu khách hàng, trong đó một số khách hàng có được nhờ thâu tóm Consorsbank ở Đức và Compte-Nickel ở Pháp. Điều đó cho thấy triển khai các dịch vụ mới không hề dễ dàng chút nào.

Tháng 8.2018, UBS (Thụy Sĩ) cho biết đã đóng cửa dịch vụ đầu tư trực tuyến tự động SmartWealth đối với các khách hàng mới. Ngân hàng cũng đã ra mắt một dịch vụ tư vấn dựa trên trí tuệ nhân tạo vào năm 2016, một phần trong nỗ lực đầu tư 1 tỉ USD nhằm thu hút các khách hàng trẻ tuổi hơn và mở rộng dịch vụ quản lý tài sản không chỉ dành cho giới siêu giàu.

Tuy nhiên, giá cao của dịch vụ này cùng với mức đầu tư tối thiểu không hề thấp được cho là nguyên nhân khiến những khách hàng tiềm năng quay lưng. UBS thừa nhận “tiềm năng trong tương lai gần” của dịch vụ này rất hạn chế.

Đàm Hoa

Nhịp cầu Đầu tư